Zum Einfluss des finanzwirtschaftlichen und operativen Leverage-Effektes auf das Management des Gesamtrisikos

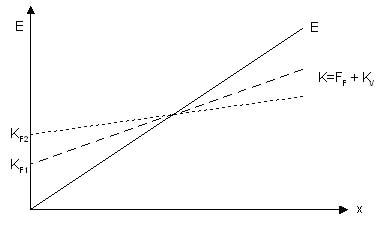

Der Zusammenhang zwischen der Kapitalstruktur und der Kostenstruktur ist als ein kombinierter Effekt des finanzwirtschaftlichen und des operativen Leverage-Effektes zu beschreiben. Der operative Leverage-Effekt beschreibt die Auswirkungen von Schwankungen der Umsätze auf die Gewinnsituation in Abhängigkeit von der Kostenstruktur, d.h. des Verhältnisses von fixen Kosten und variablen Kosten. Höhere Fixkosten und damit regelmäßig verbunden niedrigere variable Kosten führen bei hohen (niedrigen) Absatzmengen und gegebenen Preisen zu höheren (niedrigerer) Bruttogewinnen und damit zu einer größeren Dispersion der Gewinne. Die nachfolgende Abbildung 30 verdeutlicht den Zusammenhang.

Operativer Leverage-Effekt

Der sich hieraus ergebende Grad des operativen Leverage-Effektes wird durch das Verhältnis von relativer Bruttogewinnänderung zu relativer Umsatzänderung beschrieben. In diesem Zusammenhang ist darauf hinzuweisen, dass der Grad des operativen Leverage-Effektes als Maßgröße für die operative Risikosituation des Unternehmens um so größer ist, je näher das Umsatzvolumen bei der Break-even Menge liegt. Der Technisierungsgrad und somit die Fixkostenbelastung deutscher Unternehmen ist in den letzten Jahrzehnten kontinuierlich gestiegen, so dass bei gegebenem Umsatzvolumen das operative Risiko gestiegen ist. Insofern ist das aus der Kostenstruktur resultierende leistungswirtschaftliche Risiko als Teil des Gesamtrisikos gestiegen.

Die Finanzierungsentscheidungen hinsichtlich der Kapitalstruktur bestimmen dagegen den Grad des bereits angesprochenen finanzwirtschaftlichen Leverage-Effektes, der als ein Sensitivitätsmaß für den Einfluss von Änderungen der Vermögensertragskraft – induziert durch zusätzlich aufgenommenes Fremdkapital unter Inkaufnahme von weiteren Fremdfinanzierungskosten – auf Veränderungen der Gewinn- und somit der Eigenkapitalrentabilitätssituation anzusehen ist. Mit steigendem Verschuldungsgrad erhöht sich ceteris paribus das finanzwirtschaftliche Risiko.

Kombinierter Leverage-Effekt

Der kombinierte Leverage-Effekt ergibt sich aus der multiplikativen Verknüpfung des operativen und des finanzwirtschaftlichen Leverage-Effektes und beschreibt den Einfluss von Umsatzänderungen auf die Gewinnsituation des Unternehmens unter Berücksichtigung des vorliegenden Verschuldungsgrades. Daher führt das Zusammenwirken beider Leverage-Effekte zu einer noch größeren Streuung der Gewinne und somit zu einem noch höheren Risiko, als es sich aus den Einzeleffekten ergibt. Mit erhöhtem Verschuldungsgrad und gestiegenen Fixkostenbelastungen deutscher Unternehmen sind somit das aus der Kapitalstruktur resultierende finanzwirtschaftliche Risiko und das aus der Kostenstruktur resultierende operative Risiko als Bestandteile des Gesamtrisikos gestiegen.

Hieraus ist unternehmenspolitisch zu fordern, dass aufgrund des Anstiegs dieser beiden Teilrisiken das Teilrisiko im Rahmen der Renditestruktur zu reduzieren ist, um das Gesamtrisiko des Unternehmens vertretbar zu gestalten. Damit ist zu untersuchen, welche Maßnahmen das Finanzmanagement in Bezug auf die Renditestruktur ergreifen kann, um das unternehmenspolitische Gesamtrisiko zu verringern, und welche theoretischen Konzeptionen hinter einem solchen Vorgehen in der Unternehmenspraxis stehen.