Controlling des Erfolges von Change-Management

1. Notwendigkeit des Controlling von Change-Management-Programmen

Globalisierung und Dynamisierung der Märkte, immer kürzer werdende Innovationszyklen – um nur einige Gründe der sich immer rasanter verändernden externen Wettbewerbssituation, der sich Unternehmen ausgesetzt sehen, zu nennen – führen dazu, dass auch Veränderungen in den unternehmensinternen Abläufen in immer kürzeren Abständen nötig sind, um mit den Marktgegebenheiten Schritt halten zu können. Für Unternehmen wird es deshalb immer entscheidender, die erforderlichen Veränderungsprozesse – gleich, ob top-down oder bottom-up initiiert – erfolgreich zu managen. Um diesen potentiellen strategischen Erfolgsfaktor auch tatsächlich ausspielen zu können, ist es wichtig, nicht Veränderungsprozesse einfach um des Veränderns willen, sondern die “richtigen und erfolgreichen“ Veränderungsprozesse einzuleiten. Hierbei hilft Controlling, sowohl im Vorwege die geeigneten Maßnahmen auszuwählen als auch den Erfolg hinterher zu messen, um z.B. Erkenntnisse für zukünftige Entscheidungssituationen abzuleiten. Im folgenden werden deshalb ausgewählte Controlling-Instrumente vorgestellt, die sich besonders dazu eignen, den Erfolg des Change-Managements in Unternehmen zu überprüfen.

2. Ausgewählte Controlling-Instrumente zur Messung des Erfolgs von Change- Management-Programmen

Planung und Kontrolle des Erfolgs von Change-Managment-Programmen gehen Hand in Hand. Damit das Controlling des Erfolgs von Veränderungsprogrammen effektiv gestaltet werden kann, ist es deshalb wesentlich, vorher die Ziele der Veränderungsmaßnahmen festzulegen, um anhand dieser die Maßnahmen auszuwählen und den Erfolg zu überprüfen. Es muß also sowohl zunächst der derzeitige Ist-Zustand sowie der geplante künftige Soll-Zustand als auch später der tatsächlich eingetretene Ist-Zustand aufgenommen werden.

Zieldimensionen können neben monetären Größen qualitative Größen wie Kunden-, Mitarbeiterzufriedenheit oder Qualität sein. Diese qualitativen Größen sind als Treiber der monetären Größen zu verstehen. Aufgrund der aktuellen Bedeutung sollen die Einflußfaktoren von Mitarbeiter- und Kundenzufriedenheit im folgenden kurz thematisiert werden.

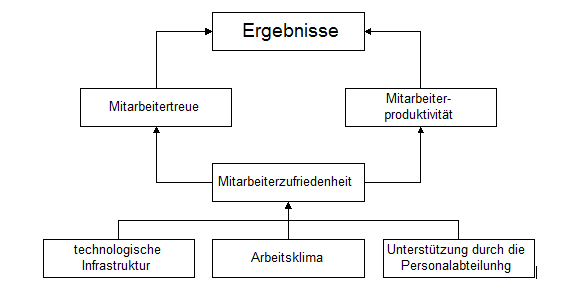

Die Einflußfaktoren, die die Zieldimension Mitarbeiterzufriedenheit im wesentlichen beeinflussen, verdeutlicht folgende schematische Abbildung.

Die Zufriedenheit der Mitarbeiter hängt einerseits vom allgemeinen Arbeitsklima ab. Dieses wird bestimmt durch die sozialen Kontakte, Fähigkeiten und Potentiale, Teamfähigkeiten, Führungsstil der Vorgesetzten, Position des Unternehmens im Wettbewerb, die Unternehmenskultur etc.. Zusätzlich beeinflusst die Ausstattung des Arbeitsplatzes, die Eignung des Arbeitsplatzes für die Problemlösung und die Unterstützung durch die Personalabteilung durch Weiterbildung oder sonstiger Dienstleistungsfunktionen die Mitarbeiterzufriedenheit. Die Mitarbeiterzufriedenheit wird üblicherweise durch Befragungen und Tiefeninterviews erhoben.

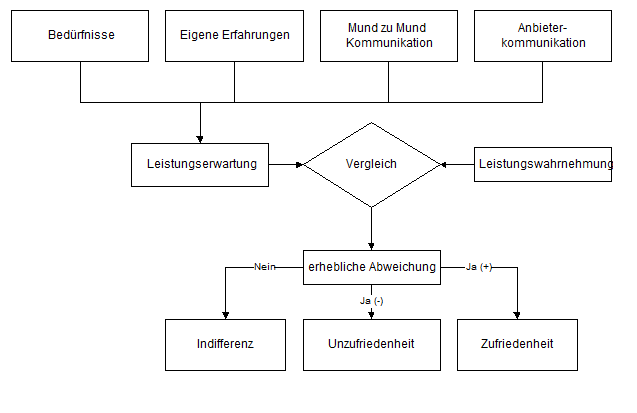

Die Kundenzufriedenheit ist eine weitere Dimension, die im Rahmen von Change-Management-Programmen von herausragender Bedeutung sein kann. Kundenzufriedenheit rückt seit einiger Zeit bei vielen Unternehmen in den Mittelpunkt der Betrachtung. Kundenzufriedenheit entsteht, wenn die vom Kunden erwartete Leistung und die Wahrnehmung der erstellten Leistung übereinstimmt. Wenn es möglich ist, die Kundenzufriedenheit um 5% zu verbessern, dann kann man auf Basis empirischer Werte davon ausgehen, daß im Durchschnitt die Umsatzrendite um 10% steigen wird. Die Einflußfaktoren der Kundenzufriedenheit werden durch folgende Abbildung verdeutlicht:

2.1 Ergebnisanalysen mit Hilfe von Kennzahlen

Das einfachste Instrument zur Erfolgskontrolle der initiierten Veränderungen stellen Ergebnisanalysen dar.

Bezüglich in der Regel monetärer Kennzahlen, wie z.B. Kosten, Umsätze, Gewinn oder Deckungsbeitrag, werden Abweichungsanalysen zwischen Soll- und Ist-Zustand durchgeführt. Die Aussagekraft derartiger Analysen ist insbesondere auf hoch aggregiertem Niveau begrenzt, da z.B. der künftige Gesamtumsatz eines Unternehmens meist nicht nur von Veränderungsmaßnahmen, sondern auch von externen Faktoren, z.B. Konkurrenzverhalten, abhängt. Die Effekte der einzelnen Maßnahmen und Faktoren werden saldiert und damit verwischt. Dadurch können leicht falsche Handlungsempfehlungen für die Zukunft abgeleitet werden. Derartige Ergebnisanalysen sollten deshalb jeweils nur für kleinere Teilbereiche des Unternehmens durchgeführt werden, um den Erfolg der Veränderungsmaßnahmen meßbar zu machen. Die geplanten Zahlen der Teilbereiche können dann immer noch durch die Abbildung in Ergebnispyramiden auf ihre Plausibilität und auf Ausrichtung auf die Ziele des Gesamtunternehmens zusammengefaßt werden. Zu berücksichtigen sind bei Zielvorgaben insbesondere die Interdependenzen zwischen Kennzahlen. Eine Erhöhung des Umsatzes aufgrund von Preisnachlässen muß z.B. nicht zwangsläufig zu einer Ergebnisverbesserung führen.

Ein Ansatz, der über die bloße Verfolgung monetärer Kennzahlen hinausgeht, sind Balanced Scorecards. Diese beinhalten qualitative Kennzahlen zu den Dimensionen Prozeßqualität, Kunden-/Mitarbeiterzufriedenheit und Ausbildungsstand der Mitarbeiter. Hiermit können für einzelne Unternehmensbereiche auch die Beeinflussung qualitativer Größen durch Veränderungsprogramme über Soll-/Ist-Analysen gemessen werden. Diese qualitativen Größen sind als Treiber der monetären Größen zu verstehen. Die Aussagekraft der Balanced Scorecards hängt von der Operationalisierung der Zielgrößen ab. Kunden- und Mitarbeiterzufriedenheit können z.B. über aus Fragebögen ermittelte Indikatoren erhoben werden, die Prozeßqualität über die Ausschußquote.

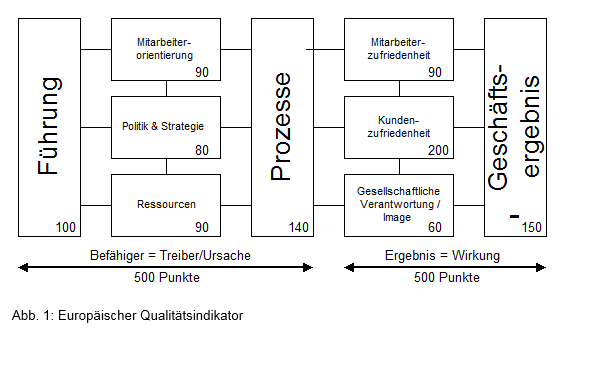

Darüber hinaus hat sich als Instrument zur Messung der Qualität des Unternehmens in verschiedenen Dimensionen der europäische Qualitätsindikator bewährt. Im Gegensatz zur Zertifizierung im Sinne von DIN ISO 9000ff. kann dieser Qualitätsindikator vom Unternehmen selbst gemessen werden, und Veränderungen können dokumentiert werden. Schematisch werden hier folgende Dimensionen in Punktwerten zusammengefaßt.

2.2 Stärken-Schwächen-Analyse

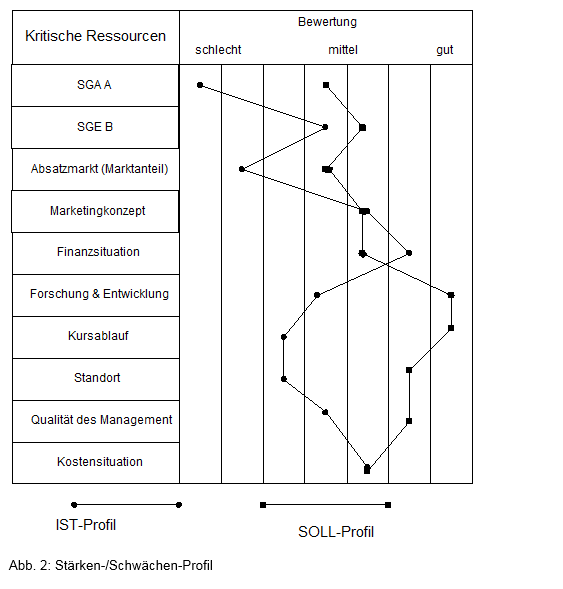

Im Rahmen von Stärken-Schwächen-Analysen wird auf Basis eines dreistufigen Vorgehens die gegenwärtige und zukünftige unternehmensinterne Leistungssituation des Unternehmens ermittelt und damit der Erfolg von Veränderungsmaßnahmen gemessen.

Ziel dieser Analyse ist es in einem ersten Schritt, folgende Informationen der strategischen Unternehmensplanung zur Verfügung zu stellen:

- Erkennen der eigenen Stärken und Kernkompetenzen

- Erkennen der eigenen Schwächen

- Erkennen der Synergiepotentiale, die von neuen Strategien ausgehen können.

- Erkennen der eigenen Ressourcen.

- Beurteilung der heutigen Situation hinsichtlich erfolgsbestimmender Faktoren.

Eine wesentliche Dimension betrifft die Ressourcen des Unternehmens. Die Ressourcen des Unternehmens müssen dabei im weitesten Sinne gesehen und detailliert analysiert werden: Sachliche Mittel, (z.B. Raumkapazitäten, technische Standards); finanzielle Mittel (verfügbare bzw. beschaffbare Finanzmittel) und personelle Mittel (spezielles Management-Know-How, besonderes Mitarbeiterpotential oder generelles Know-How).

Bei der Stärken- und Schwächen-Analyse ist in der Regel eine funktionsorientierte Betrachtung sinnvoll, da hier die oben erwähnten Informationen und daraus abzuleitenden Potentiale für die Unternehmensbereiche spezifisch erfaßt werden. Die eigentliche Erfassung der Stärken und Schwächen kann grundsätzlich entweder auf der Basis subjektiver oder aber anhand nachprüfbarer Werte erfolgen. Da beide Ermittlungsformen Vor- und Nachteile aufweisen, ist in der Regel eine kombinierte Erfassung der Stärken und Schwächen sinnvoll.

In einem zweiten Schritt ist der Soll-Zustand festzulegen. Durch Aufnahme des Ist-Zustands zu einem späteren Zeitpunkt und entsprechendem Abgleich kann drittens überprüft werden, ob mit den eingeleiteten Veränderungsmaßnahmen die verfolgten Ziele erreicht worden sind.

Folgende Übersicht zeigt beispielhaft Soll- und Ist-Profil im Rahmen einer Stärken-Schwächen- Analyse:

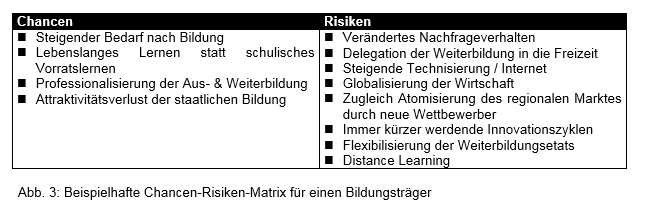

2.3. Chancen-Risiken-Analyse

Im Rahmen von Chancen-Risiken-Analysen versuchen Unternehmen, die unternehmensexternen Umwelteinflüsse zu erkennen, die für die Planung der Unternehmens- sowie Marktstrategien und damit auch der Veränderungsstrategien bzw. -programe von Bedeutung sind.

Die Chancen und Risiken sollten nicht nur wahrgenommen werden, um sich ihnen im Rahmen der Planung anzupassen. Es sollten alle Möglichkeiten genutzt werden, um negative Ereignisse zu verhindern und ihrem Eintreten entgegenzuwirken sowie positive Veränderungen zu verstärken. Die Hauptchancen und -risiken sind regelmäßig neu zu überprüfen und dürfen niemals als statische Erkenntnisse betrachtet werden:

Wiederum kann durch Ist- und Soll-Analysen überprüft werden, ob initiierte Veränderungsmaßnahmen greifen.

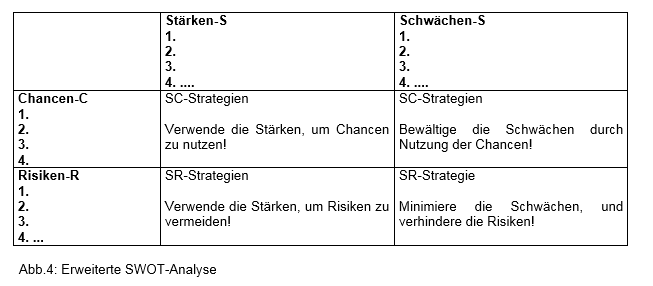

2.4 SWOT-Matrix

Die bereits beschriebenen Stärken-Schwächen- und Chancen-Risiken-Analysen können in Rahmen einer SWOT-Analyse (Strength, Weakness, Opportunity, Threats) kombiniert werden. Der SWOT-Analyse kommt die Aufgabe zu, auf Basis der Stärken und Schwächen einerseits sowie Chancen und Risiken andererseits Unternehmens- und Veränderungsstrategien zu erarbeiten.

In dieser Matrix müssen zunächst die wichtigsten Stärken und Schwächen sowie die Chancen und Risiken aufgezeigt werden. Durch Kombination der Felder können dann sehr einfach potentielle Strategien abgeleitet werden. Ziel dieses Instrumentes ist es, zunächst Strategien zu sammeln und nicht herauszufinden, welche die beste oder effektivste Strategie ist. Nicht alle Strategien werden sich später umsetzen lassen. Trotzdem lassen dich durch Soll- und Ist-Analysen die Erfolge der Veränderungsstrategien messen.

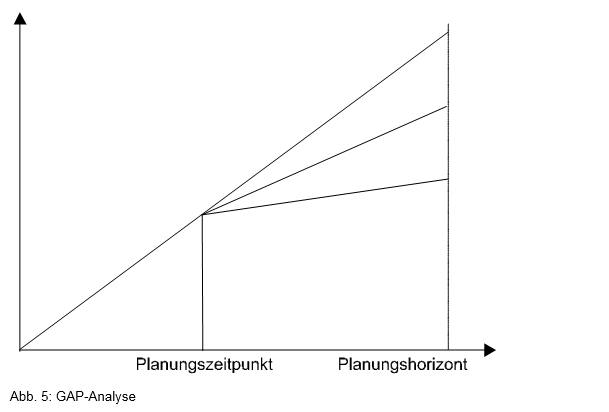

2.5 GAP-Analyse

Die von Ansoff 1966 entwickelte Lücken- bzw. GAP-Analyse gilt als klassisches Instrument der strategischen Planung. Ihr Grundgedanken ist die Fortschreibung der Vergangenheitsentwicklung in die Zukunft, die mit einer Zielvorstellung konfrontiert wird.

Die auftretende Abweichung zwischen der prognostizierten Entwicklung und der Zielvorstellung ist die namensgebende Lücke. Diese Lücke kann weiter differenziert werden und ist Ausgangspunkt für die strategische Alternativensuche, u.a nach Veränderungsstrategien und- maßnahmen. Anhand der zukünftigen Entwicklung, ob die Lücke geschlossen werden kann, ist der Erfolg des Change-Managements meßbar.

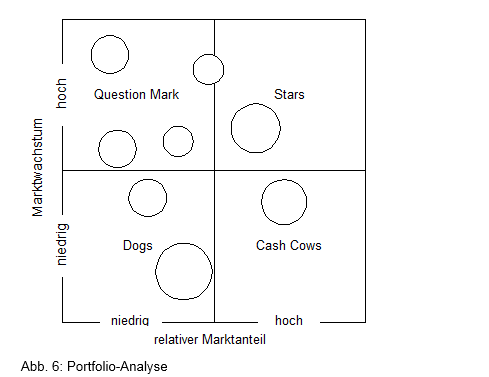

2.6. Portfolio-Analyse

Mit Hilfe der Portfolio-Analyse sollen Unternehmensbereiche (sogenannte strategische Geschäftseinheiten) gesteuert werden. In Anlehnung an Wertpapierportfolios soll eine optimale Mischung von Produkten und Produktgruppen hinsichtlich des Investitionsbedarfs und des Ertrags erfolgen. Ausgehend von der PIMS-Analyse und den Erkenntnissen der Produktlebenszyklen und Erfahrungskurven, ist das Weiterbildungsprogramm anhand des Marktwachstums und des relativen Marktanteils zu bewerten.

Die Position der Produkteinheiten innerhalb der vier Felder gibt Auskunft über den Investitionsbedarf bzw. hilft bei der Ableitung sogenannter Normstrategien. Bei großem Marktwachstum und einem kleinen Marktanteil handelt es sich um ein Question Mark. Dort empfiehlt sich ein selektives Vorgehen als Normstrategie. Wenn die Einheit erfolgsversprechend ist, sollte investiert werden, um den Marktanteil zu erhöhen. Handelt es sich um eine weniger vielversprechende Einheit, sollte sie eliminiert werden. Von einem Star spricht man, wenn die Einheit einen großen Marktanteil (>eins) und ein großes Marktwachstum aufweist. Als Normstrategie empfiehlt sich, in diese Einheit zu investieren, um vom Marktwachstum zu profitieren. Bei einem großen Marktanteil und einem geringen Wachstum spricht man von einer Cash Cow. Die hier entstehenden Überschüsse sollten für die anderen, wachsenden Einheiten verwendet werden, und die Position gehalten werden. Produkte mit geringem Marktanteil in stagnierenden Märkten, sogenannte Dogs, sind zu eliminieren.

Auf Basis der abgeleiteten Normstrategien können detailliertere Veränderungsstrategien erarbeitet werden. Durch den Vergleich zwischen Soll- und Ist-Portfolios kann aggregiert der Erfolg der Veränderungsmaßnahmen überprüft werden.

2.7 ABC-Analyse

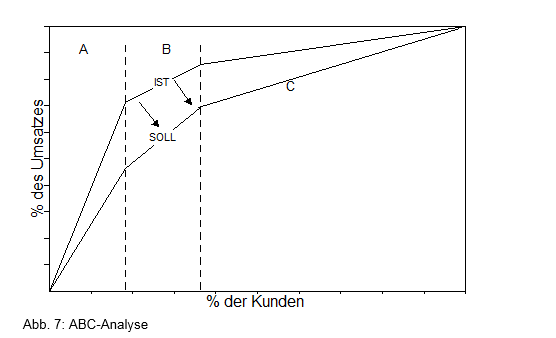

Ein weiteres Instrument, das zur Erfolgsmessung eingesetzt werden kann, ist die ABC-Analyse. ABC-Analysen werden eingesetzt, um Kundengruppen zu bilden und diese differenziert zu bearbeiten. Die A-Kunden sind besonders große Kunden und daher für das Unternehmen besonders wichtig. Häufig trifft man eine 80/20-Regel an. D.h. 80% des Umsatzes werden durch 20% der Kunden erwirtschaftet. Diese Kunden müssen daher besonders behandelt werden. Die B-Kunden mit 80% – 95% des Umsatzes sind in der Behandlung nochmals von den C-Kunden zu unterscheiden, die die letzten 5% des Umsatzes repräsentieren.

Einige Change-Management-Programme stellen die Kundenstruktur in den Mittelpunkt der Betrachtung. Die Abhängigkeit eines Zulieferers von einigen wenigen Kunden kann sehr riskant sein, daher sollte auf eine Verteilung des Umsatzes auf zahlreichere Kunden abgezielt werden. ABC-Analysen, durchgeführt vor Beginn und nach Realisierung des Change-Management-Programms, können eine Veränderung dokumentieren, also den Erfolg messen.

3. Fazit

Im Rahmen des Erfolgscontrolling von Change-Management-Programmen sollten nicht nur monetäre Zielgrößen analysiert werden. Um fundiertere Aussagen treffen zu können, ist es zumeist entscheidend, qualitative Größen, wie z.B. Kundenzufriedenheit, auf ihre erfolgreiche Veränderung hin zu prüfen, da diese als Treiber der monetären Größen anzusehen sind. Bei einer bloßen Messung monetärer Größen auf hoch aggregiertem Niveau ist es aufgrund externer Faktoren nur kaum möglich, den einzelnen Veränderungsmaßnahmen die ausgelösten Effekte zuzuordnen. Zur Messung des Erfolgs des Change-Managements eignen sich verschiedene Controlling-Instrumente. Die Zweckmäßigkeit des Einsatzes in der Unternehmenspraxis kann nur im Einzelfall geprüft werden. Als Einflußgrößen für die Auswahl der Instrumente seien hier exemplarisch der Umfang der Veränderungsmaßnahmen und das im Unternehmen zur Verfügung stehende methodische Know-How genannt. Festzuhalten bleibt, daß Veränderungen ohne ein entsprechendes Erfolgscontrolling nur wenig Sinn machen, da zum einen unter Umständen Alternativenauswahl und Zielplanung nur eingeschränkt durchgeführt werden und dadurch den Erfolg des gesamten Projektes in Frage stellen. Zum anderen beraubt man sich der Erkenntnisgewinnung für die Zukunft, wenn die beabsichtigten Erfolge der Veränderungsmaßnahmen in Soll-/Ist-Analysen hinterher nicht überprüft werden.