Kapitalfreisetzungseffekt

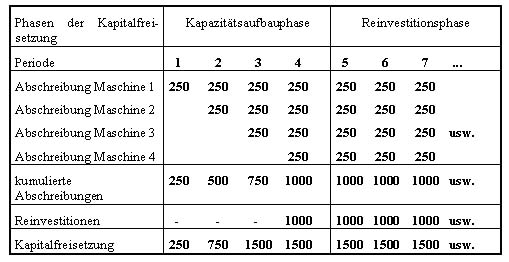

Der Kapitalfreisetzungseffekt resultiert daraus, dass ein Teil der Abschreibungsbeträge vom Ende der Kapazitätsaufbauphase an dauerhaft freigesetzt wird, da aufgrund der unterschiedlichen Ersatzbeschaffungszeitpunkte der einzelnen Anlagen im Rahmen der Reinvestitionsphase ständig ein Teil ausschüttungsfähiger, durch Abschreibungen gebundener Mittel dem Unternehmen zur Verfügung steht. Dieser Sachverhalt wird anhand Abbildung 25 dargestellt.

Ein Unternehmen kauft in vier aufeinanderfolgenden Perioden jeweils eine Maschine zum Preis von 250 €. Nach dieser Kapazitätsaufbauphase wird beabsichtigt, die geschaffene Kapazität durch Reinvestitionen aufrecht zu erhalten. Unter den Voraussetzungen, dass einerseits keine Preissteigerungen und somit keine Verteuerungen bei den Reinvestitionen auftreten und andererseits die annahmegemäß linearen Abschreibungsbeträge in voller Höhe durch die Umsatzerlöse verdient werden und daher dem Unternehmen als liquide Mittel zur Verfügung stehen, ergibt sich folgender Verlauf der Kapitalfreisetzung. In den ersten drei Perioden der Kapazitätsaufbauphase erfolgt lediglich eine Kapitalfreisetzung in Höhe der im Zeitablauf kumulierten Abschreibungen, so dass bis zum Ende der dritten Periode 1500 € dem Unternehmen als liquide Mittel zur Verfügung stehen.

In der vierten Periode treten hierzu weitere 1000 € als kumulierte Abschreibungen hinzu, so dass nunmehr 2500 € liquide Mittel vorliegen. Hiervon müssen jedoch 1000 € für den Kauf einer neuen Maschine aufgewendet werden, da die in Periode 1 erworbene Maschine nach vollständiger Abschreibung aus dem Unternehmen ausscheidet. Die Differenz aus liquiden Mitteln und dem Kaufpreis beträgt 1500 € und stellt den Betrag der Kapitalfreisetzung in Periode 4 dar. In Periode 5 ist dann eine erneute Reinvestition zur Aufrechterhaltung der Kapazitäten notwendig, da die in Periode 2 gekauft Maschine aus dem Unternehmen ausscheidet. Es ergibt sich somit auch in Periode 5 ein nun im Zeitablauf konstanter Betrag der Kapitalfreisetzung.