Vertikale Kapitalstrukturregel

Die vertikale Kapitalstrukturregel wird in der Regel damit begründet, dass die Eigentümer des Unternehmens mindestens ebensoviel zur Finanzierung beitragen müssen wie die Gläubiger. Insbesondere wird darauf hingewiesen, dass bei gegebener Kapitalverwendung das Risiko der Gläubiger um so geringer ist, je geringer der Anteil des Fremdkapitals am Gesamtkapital ist, und dass vom Standpunkt der Sicherheit einer Erschließung und Erhaltung von Fremdkapitalquellen ein möglichst großer Eigenkapitalanteil zweckmäßig und unter Umständen notwendig ist, was sich im Hinblick auf eine Quantifizierung auch aus den beiden vorherigen Kapiteln ergibt. Die vertikale Kapitalstrukturregel vernachlässigt jedoch die Rentabilität als finanzwirtschaftliche Zielgröße und berücksichtigt daher nicht die Interessen des Finanzmanagements und der Eigenkapitalgeber. Im Rahmen einer moderaten Ausnutzung des finanzwirtschaftlichen Leverage-Effektes kann durch die Vergrößerung des Fremdkapitalvolumens die Eigenkapitalrentabilität verbessert werden, sofern das zusätzlich eingesetzte Fremdkapital weniger kostet als es an Ertragskraft erbringt:

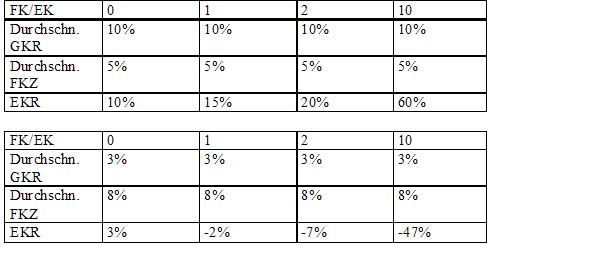

EKR = GKR + (GKR – FKZ)*FK:EK

Die sogenannte Leverage-Formel zeigt den Zusammenhang zwischen Verschuldungsgrad (FK/EK) und der Eigenkapitalrentabilität (EKR). Der Verschuldungsgrad wirkt als Hebel auf die Eigenkapitalrentabilität. Der Hebeleffekt kann hierbei positiv (die Gesamtkapitalrentabilität (GKR) ist größer als der Fremdkapitalzins (FKZ)), aber auch negativ wirken (GKR < FKZ). Die nachfolgende Abbildung zeigt, wie sich die Eigenkapitalrentabilität bei unterschiedlichen Verschuldungsgraden verhält.

Insofern kann hierdurch unter partieller Vernachlässigung der vertikalen Kapitalstrukturregel die Rentabilität verbessert und somit auch die Liquidität besser als durch eine strikte Befolgung dieser Regel sichergestellt werden.

Dies ist sicherlich einer der Gründe, warum der Verschuldungsgrad deutscher Unternehmen kontinuierlich gestiegen ist. In diesem Zusammenhang ist jedoch darauf hinzuweisen, dass das Eigenkapital aufgrund der in einer späteren Periode gesunkenen Ertragskraft des Unternehmens bei einem hohen Fremdkapitalanteil an der Gesamtkapitalausstattung durch nicht abbaubare Fremdkapitalkosten sehr viel eher und schneller angegriffen oder gar aufgezehrt wird als bei einem niedrigen Verschuldungsgrad. Insofern hat ein gut finanziertes Unternehmen mit niedrigem Verschuldungsgrad im Krisenfall erheblich länger Zeit, die Vermögensertragskraft durch operative Maßnahmen zu verbessern.

Abschließend ist zu konstatieren, dass durch den finanzwirtschaftlichen Leverage-Effekt die Dispersion der Rendite/Rentabilität und folglich das Gesamtrisiko der Unternehmung, d.h. die Wahrscheinlichkeitsverteilung der finanziellen Ergebnisse, vergrößert wird. Im Folgenden ist daher zu untersuchen, ob der gestiegene Verschuldungsgrad zu einer finanzwirtschaftlich und risikopolitisch unvertretbaren Erhöhung des Gesamtrisikos geführt hat.