Beteiligungsfinanzierung

Eine Beteiligungsfinanzierung oder Einlagenfinanzierung liegt vor, wenn der Unternehmung durch die Eigentümer (Einzelunternehmung), Miteigentümer (Personengesellschaften) oder Anteilseigner (Kapitalgesellschaften) Eigenkapital von außen zugeführt wird. Das Eigenkapital ergibt sich grundsätzlich als Differenz von Vermögen und Schulden. Soweit Eigenkapital nicht durch Gewinnthesaurierung gebildet wird, erhalten Einzelunternehmen und Personengesellschaften ihr Eigenkapital durch Einlage von privaten Mitteln, d.h. aus den Haushalten des Unternehmers bzw. der Gesellschafter, die zugleich Eigentümer bzw. Miteigentümer des Unternehmens sind. Kapitalgesellschaften beziehen ihr Eigenkapital durch Gewährung von Gesellschaftsrechten an natürliche oder juristische Personen, die an der Unternehmung beteiligt werden.

Bei Personengesellschaften ist eine Mindesthöhe des Eigenkapitals nicht erforderlich. Für Aktiengesellschaften ist ein Grundkapital in Höhe von 100.000 € und für die GmbH ein Stammkapital in Höhe von 50.000 € vorgeschrieben.

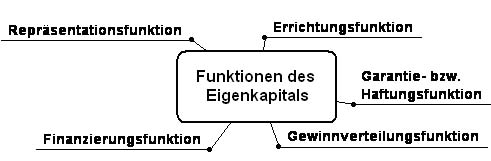

Eigenkapital wird auch als Fundament des Finanzierungsaufbaus von Unternehmen bezeichnet, weil es in aller Regel nur möglich ist, Gläubiger mit Fremdmitteln an der Finanzierung des Unternehmens zu beteiligen, wenn zuvor Eigenkapital in ausreichender Höhe zur Verfügung gestellt worden ist. Neben dieser grundsätzlichen Aufgabe ist das Eigenkapital als Beteiligungsfunktion mit folgenden Funktionen verbunden:

Errichtungsfunktion

Bei Gründung des Unternehmens ist das Startkapital von den Eigentümern als Beteiligungskapital aufzubringen.

Gewinnverteilungsfunktion

Die Gewinnverteilung gemäß Gesetz oder Gesellschaftsvertrag basiert grundsätzlich auf der Höhe des vom einzelnen Gesellschafter eingelegten Beteiligungskapitals.

Finanzierungsfunktion

Mit der Bereitstellung des Startkapitals durch die Eigentümer und später erfolgenden Erhöhungen des Beteiligungskapitals ist in der Regel ein Zufluss von Zahlungsmitteln verbunden.

Garantie- bzw. Haftungsfunktion

Die Eigentümer haften zugunsten der Gläubiger mit ihrem Kapital.

Repräsentationsfunktion

Unternehmen mit guter Eigenkapitalausstattung haben im allgemeinen auch eine hohe Kreditwürdigkeit und Verschuldungskapazität.

Die Rechtsform einer Unternehmung ist entscheidend in Bezug auf die Art und Weise der Aufbringung zusätzlichen Eigenkapitals. Unternehmen, die Zugang zu hochorganisierten Kapitalmärkten haben und sich mittels der Ausgabe von börsen-gängigen Aktien Eigenkapital beschaffen können, bezeichnet man als emissionsfähige Unternehmen. Hierzu gehören Aktiengesellschaften und Kommanditgesellschaften auf Aktien. Alle übrigen Rechtsformen einschließlich kleiner Aktiengesellschaften bezeichnet man als nicht emissionsfähige Unternehmen.